- TI nspire

[TI-nspire] amortTbl() 상환 테이블, ∑Int(), ∑Prn(), bal()

-

- 2024.12.11 - 11:03 2017.09.13 - 13:01 780 1

1. amortTbl()

amortTbl(NPmt,N,I,PV, [Pmt], [FV], [PpY], [CpY], [PmtAt], [roundValue]) ⇒ matrix

- 이 함수는 부채(Debt)에 대한 상환표(스케쥴)를 matrix 형태로 작성하여 화면에 표시해줍니다.

- 4개의 인자가 필수적으로 요구되며, 6개의 선택인자를 추가할 수 있습니다.

컴마를 연속으로 찍는 방법으로 선택 인자를 일부만 입력할 수 있습니다. - 나머지 변수를 이용해 Pmt(매기 납부액) 값을 찾는 것이 기본적인 기능입니다.

다만, Pmt 값을 직접 지정하여 입력하여 다른 값을 찾는 방법도 가능합니다.

1. 각 인자 설명

- NPmt : 테이블(표)에 포함될 납입 횟수. (상환액 계산과 무관, 다만 결과 표시에만 영향)

한눈에 필요한 구간만 선택하여 보기 위해 필요. - N : 납입기간

- I : 연 이자율(단위, %)

- PV : 현재 가치

- Pmt : 매회 납입액

- FV (기본값=0) : 미래 가치

- PpY (기본값=1) : 매년 납입 횟수

- CpY (기본값=1) : 매년 복리 횟수

- PmtAt (기본값=0=end) : 매납기시점 초/말

- roundValue (기본값=2) : 반올림위치

*주의 : 이자액/원금 등의 액수가 매우 작은 경우 반올림에 따른 오차가 매우 커질 수 있습니다.

2. 예시

예시1) 은행으로부터 연초에 1,000원을 대출(연이자율8%) 받았다. 10년동안, 매년(말) 동일한 금액을 갚으려 한다. 10년동안의 상환표를 작성하라.

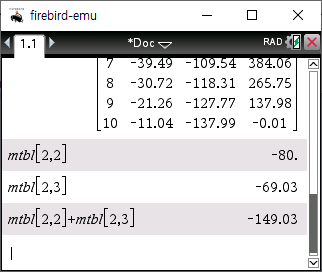

amortTbl(10,10,8,1000)

상환 테이블은 '기수 / 이자상환액 / 원금상환액 / 대출원금잔액' 순서로 표시됩니다.

1기에는 이자상환액이 -80원이고, 원금상환액이 -69.03원입니다.

매기 납입액은 둘을 합한 금액으로 (-80)+(-69.03) = 149.03 입니다. (이 금액은 1기~10기까지 동일합니다.)

결과값을 변수로 저장한 후 m[2,2] + m[2,3] 의 명령어를 사용해 합을 계산할 수 있습니다.

※ 반올림의 영향으로 인해 10기말 원금잔액이 0원이 아니라 -0.01원이 되었습니다. roundValue 값을 올릴수록 더 정확한 결과를 얻을 수 있는 대신, 표 크기가 커져서 한눈에 표를 확인하는 것이 어려워지게 됩니다.

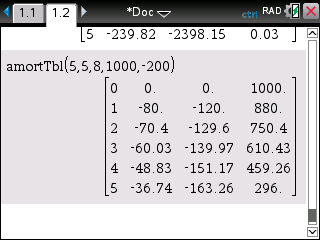

예시2) 은행으로부터 연초에 1,000원을 대출(연이자율 8%) 받았다. 5년동안 매년말 200원씩 갚아나갈 때, 매기의 원금 상환액은 얼마인가? 또 5년말 대출원금 잔액은 얼마인가?

amortTbl(5,5,8,1000,-200)

5년 말 원금 잔액 296원

3. 결과값의 활용

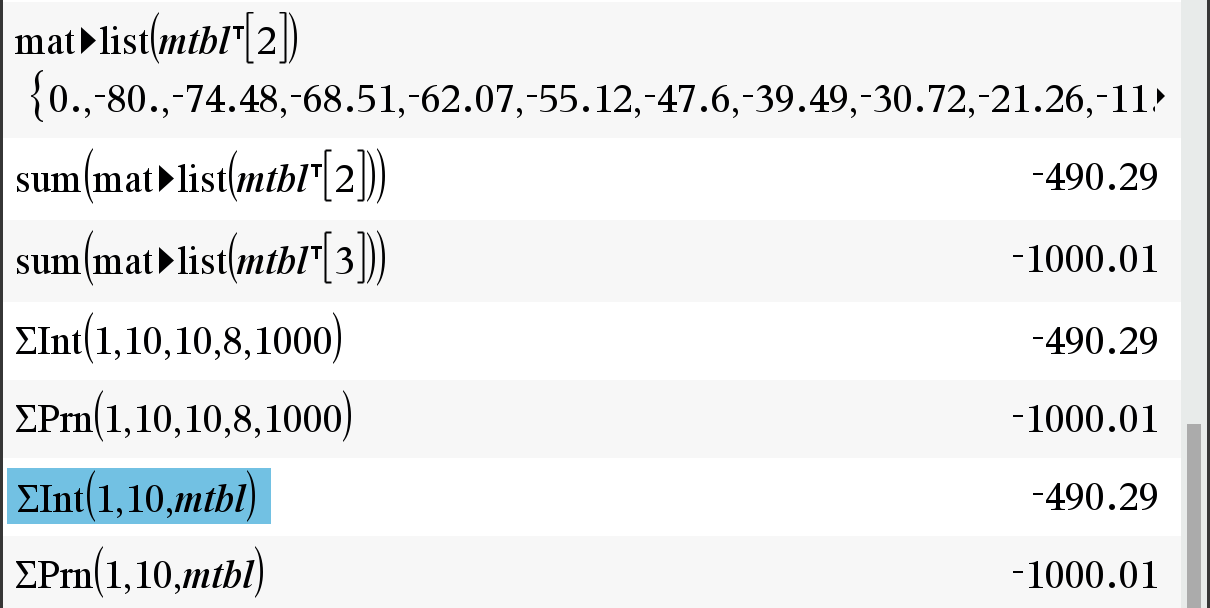

이 함수의 결과값은 특이하게 matrix (행렬) 입니다. 이 행렬은 ΣInt(), ΣPrn(), bal() 함수의 인수(input)으로 직접 이용될 수 있습니다.

2. ΣInt()

상환 원리금 중 이자 부분만 더하는 함수

ΣInt(NPmt1, NPmt2, N, I, PV ,[Pmt], [FV], [PpY], [CpY], [PmtAt], [roundValue]) ⇒ value

ΣInt(NPmt1,NPmt2,amortTable) ⇒ value

3. ΣPrn()

상환 원리금 중 원금 부분만 더하는 함수

ΣPrn(NPmt1, NPmt2, N, I, PV, [Pmt], [FV], [PpY], [CpY], [PmtAt], [roundValue]) ⇒ value

ΣPrn(NPmt1, NPmt2, amortTable) ⇒ value

4. bal()

원리금 상환 후, 원금 잔액을 구하는 함수

bal(NPmt,N,I,PV ,[Pmt], [FV], [PpY], [CpY], [PmtAt], [roundValue]) ⇒ value

bal(NPmt,amortTable) ⇒ value

-

25

댓글1

-

세상의모든계산기

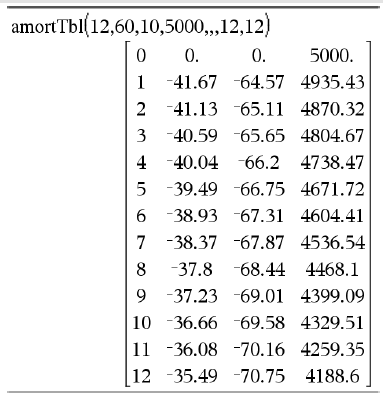

ㄴ 출처 : TI-Nspire CAS Reference GuideamortTbl(12,60,10,5000,,,12,12) 명령을 해석해 보면

- 시작 ~ 12기까지만 표로 확인

- 총 60기(60회) 동안 상환 (1년은 12기로 구성되므로 5년간 상환)

- 연 이자율 10%

- 0기에 빌린 금액 = 5,000

- 매기 갚을 금액 = 계산기 니가 계산해

- 60기가 끝날때 원금 잔액 = 0 = 기본값

- 1년에 12회(=매월) 갚아나감

- 연 이자율 10%는 1년에 12회(=매월) 복리계산 해야 하는 명목이자율임

(10%/12 로 월 이자율을 결정하는 일반적인 문제와 다름에 주의)

세상의모든계산기 님의 최근 댓글

HP-39gII 에 ExistOS 설치하기 https://allcalc.org/38526 2025 11.07 1. 왜 검은색이 아닌 다른 색으로 보일까? (제공된 LUT 필터) 제가 제공해 드린 magenta_lens.cube LUT 필터는 540~560nm(녹색-노란색) 파장대의 색상을 '완전히 제거(검은색으로 만듦)'하는 대신, '다른 색상으로 왜곡/변환'하도록 설계되었습니다. * 원리: LUT(Look-Up Table)는 특정 입력 색상(Input RGB)을 미리 정해진 다른 출력 색상(Output RGB)으로 매핑하는 테이블입니다. 이 LUT는 540~560nm에 해당하는 RGB 값들이 들어오면, 검은색(0, 0, 0)이 아닌, 매우 어둡거나 채도가 낮은 특정 색(예: 어두운 올리브색, 갈색 등)으로 변환하라고 지시합니다. * 의도: * 현실적인 물리 필터 시뮬레이션: 실제 고가의 색약 보정 안경도 특정 파장을 100% 완벽하게 차단하지는 못합니다. 빛의 일부를 흡수하고 일부는 통과시키거나 변환하는데, 이 LUT는 그러한 현실 세계의 필터 효과를 더 비슷하게 흉내 냈을 수 있습니다. * 시각적 정보 유지: 특정 색을 완전히 검게 만들면 그 부분의 형태나 질감 정보가 완전히 사라집니다. 하지만 다른 어두운 색으로 대체하면, 색상 정보는 왜곡되더라도 밝기나 형태 정보는 어느 정도 유지되어 전체적인 이미지가 덜 어색하게 보일 수 있습니다. 결론적으로, 스펙트럼 그림에서 해당 대역의 색이 갑자기 '다른 색으로 툭 바뀌는' 현상은, LUT 필터가 "이 파장대의 색은 앞으로 이 색으로 표시해!"라고 강제적으로 지시한 결과이며, 이것이 바로 이 필터가 작동하는 방식 그 자체입니다. 2. 왜 'Color Vision Helper' 앱은 검은색으로 보일까? 비교하신 'Color Vision Helper' 앱은 노치 필터의 원리를 더 이상적(Ideal)이고 교과서적으로 구현했을 가능성이 높습니다. * 원리: "L-콘과 M-콘의 신호가 겹치는 540~560nm 파장의 빛은 '완전히 차단'되어야 한다"는 개념에 매우 충실한 방식입니다. * 구현: 따라서 해당 파장에 해당하는 색상 정보가 들어오면, 어떠한 타협도 없이 그냥 '검은색(RGB 0, 0, 0)'으로 처리해 버립니다. 이는 "이 파장의 빛은 존재하지 않는 것으로 처리하겠다"는 가장 강력하고 직접적인 표현입니다. 2025 11.06 적용사례 4 - 파장 스펙트럼 https://news.samsungdisplay.com/26683 ㄴ (좌) 연속되는 그라데이션 ➡️ (우) 540 이하 | 구분되는 층(색) | 560 이상 - 겹치는 부분, 즉 540~560 nm 에서 색상이 차단? 변형? 된 것을 확인할 수 있음. 그럼 폰에서 Color Vision Helper 앱으로 보면? ㄴ 540~560 nm 대역이 검은 띠로 표시됨. 완전 차단됨을 의미 2025 11.05 빨간 셀로판지로도 이시하라 테스트 같은 숫자 구분에서는 유사한 효과를 낼 수 있다고 합니다. 색상이 다양하다면 빨강이나, 노랑, 주황 등도 테스트해보면 재밌겠네요. 2025 11.05 안드로이드 앱 - "Color Vision Helper" 다운받아 본문 내용을 카메라로 찍어 보니, 본문 프로그램에서는 애매하게 보이던 부분에서도 구분이 완전 확실하게 되네요. 숫자 구분 능력 & 편의성 면에서 압도적이라고 할 수 있겠습니다. 2025 11.05